油價的每一次跳動,都牽動著全球經濟的敏感神經。從加油站的汽油價格到企業的營運成本,甚至是個人投資組合的表現,無一不受其影響。但究竟是哪些複雜力量在背後角逐,導致影響原油價格波動的原因如此多樣?這背後不僅是單純的商品買賣,更是一場涉及 OPEC+ 產量政策、全球經濟脈動與地緣政治風險的國際博弈。本文將為您深入剖析影響油價波動的七大核心因素,幫助您建立完整的分析框架,看懂油價背後的國際角力與經濟脈動,讓您在面對市場變化時更有底氣。

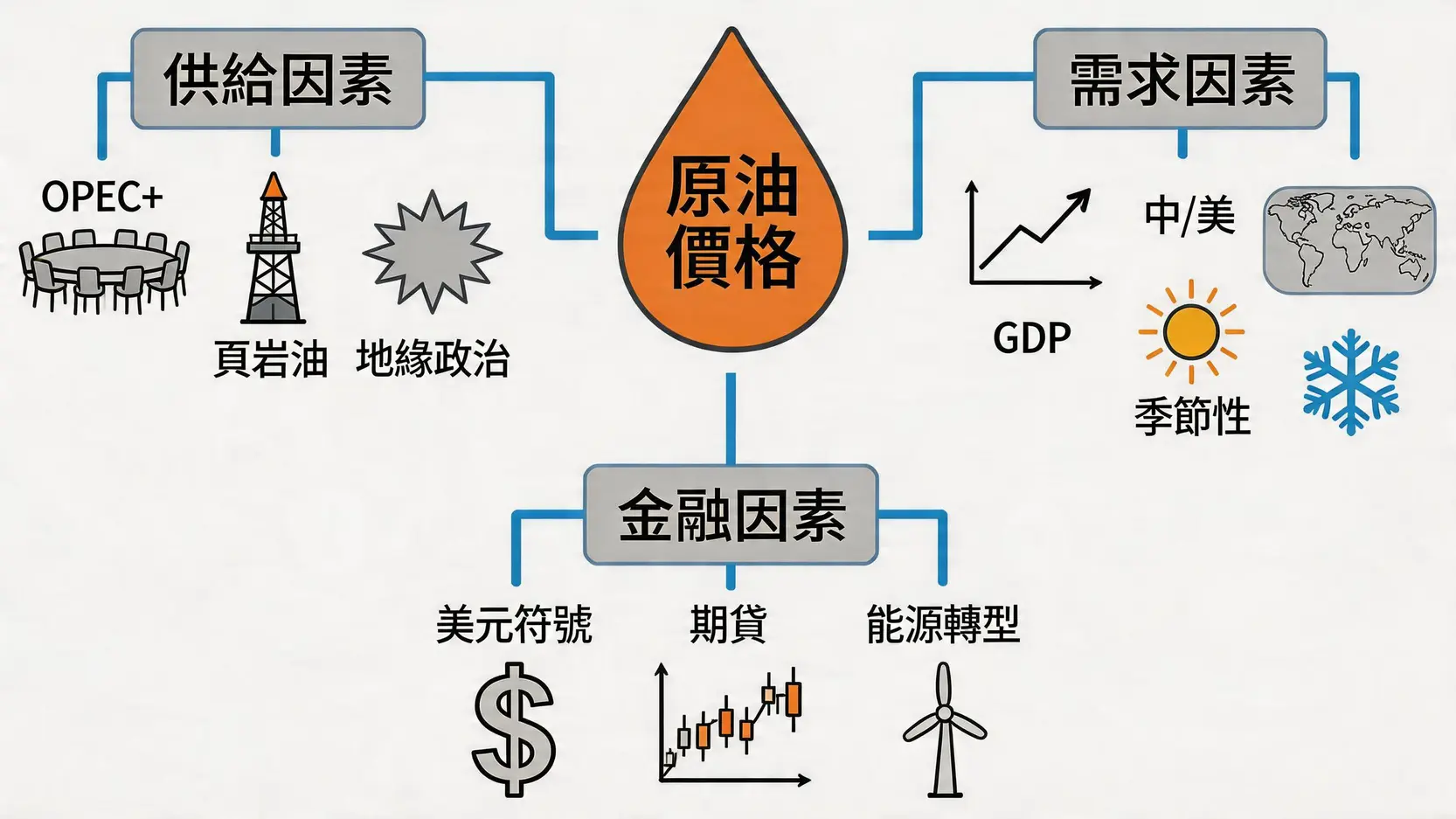

供給面因素:誰掌握了全球的石油水龍頭?

原油作為全球最重要的能源商品,其供給量的多寡是決定價格的基石。任何風吹草動都可能引發市場的劇烈反應。掌握供給端,就等於掌握了影響油價走勢的半壁江山。

OPEC+ 的產量決策:減產與增產的全球影響力

OPEC+(石油輸出國組織及其他結盟產油國)無疑是全球原油市場上最具影響力的「裁判」。這個由沙烏地阿拉伯和俄羅斯等主要產油國組成的聯盟,透過協調成員國的產量政策,直接調控全球約40%的原油供應。當 OPEC+ 決議減產時,市場預期供給將減少,油價通常會應聲上漲;反之,若決議增產或維持產量不變,則可能導致油價下跌或持穩。因此,每次 OPEC+ 部長級會議的結果,都是全球投資者屏息以待的焦點。他們的任何一個決策,都可能引發全球能源市場的連鎖反應。

美國頁岩油產量:改變全球石油版圖的關鍵力量

過去十年間,美國的頁岩油革命徹底改變了全球能源格局。憑藉水力壓裂與水平鑽井技術的突破,美國從全球最大的石油進口國之一,搖身一變成為主要的產油國與出口國。頁岩油的特點是生產週期短、對價格反應靈敏。當油價上漲至有利可圖的水平時,頁岩油生產商便會迅速增加鑽井活動,提升產量,進而對 OPEC+ 的市場影響力形成制衡。因此,密切關注美國的鑽井平台數量、活躍鑽機數等數據,已成為判斷全球原油供給變化的重要指標。

地緣政治風險:產油國的戰爭、衝突與制裁

原油供給極易受到地緣政治事件的衝擊。許多主要產油國位於政治情勢相對不穩定的地區,如中東、北非和拉丁美洲。一旦這些地區爆發戰爭、內亂、恐怖攻擊或遭受國際經濟制裁,便可能導致該國的原油生產中斷或出口受阻,從而引發市場對供給短缺的擔憂,推升油價。例如,俄烏衝突爆發後,西方國家對俄羅斯實施的能源禁運,便直接導致全球油市供給格局的重塑,引發價格劇烈震盪。任何有關主要產油國的政治新聞,都值得投資者高度警惕。

需求面因素:誰在消耗這些石油?

有供給就有需求,全球經濟的景氣程度直接決定了對原油的消耗量。當經濟活動熱絡,工廠全速運轉、交通運輸繁忙,對能源的需求自然水漲船高,成為推升油價的重要動力。

全球經濟增長:GDP、製造業PMI數據的重要性

全球經濟的「健康狀況」是影響原油需求的核心變數。國內生產毛額(GDP)的增長率、製造業採購經理人指數(PMI)等宏觀經濟數據,都是衡量經濟活力的關鍵溫度計。若全球主要經濟體的 GDP 增長強勁,PMI 數據持續高於榮枯線(通常為50),則意味著工業生產和商業活動擴張,對石油的需求將會增加,進而支撐油價。反之,若經濟出現衰退跡象,需求疲軟的預期便會打壓油價。

主要消費國的需求:中國、美國、印度的經濟狀況

美國和中國作為全球前兩大經濟體與石油消費國,其國內的經濟狀況對全球油價有著舉足輕重的影響。美國的經濟數據,如就業報告、消費者信心指數,以及夏季駕車出遊高峰期的汽油消耗量,都是市場關注的焦點。而中國作為「世界工廠」,其製造業的景氣程度、進出口數據以及戰略石油儲備的政策,同樣深刻影響著全球的需求預期。此外,印度等新興市場的快速發展,也使其成為未來石油需求增長的重要引擎。

季節性因素:冬季取暖用油與夏季駕車高峰

原油需求也存在明顯的季節性規律。在北半球的冬季,由於取暖需求增加,對燃油(如柴油、天然氣)的需求會達到高峰。而在夏季,隨著人們駕車出遊次數增多,汽油消耗量也會顯著上升,這就是所謂的「夏季駕車高峰期」(Summer Driving Season)。這些可預測的季節性需求變化,通常會被交易員納入定價模型中,對油價產生週期性的影響。

金融與其他影響油價的因素

除了實體的供給與需求,金融市場的力量同樣不容小覷。美元的強弱、投機者的情緒,甚至是長期的能源政策,都在無形中影響著原油價格的波動。

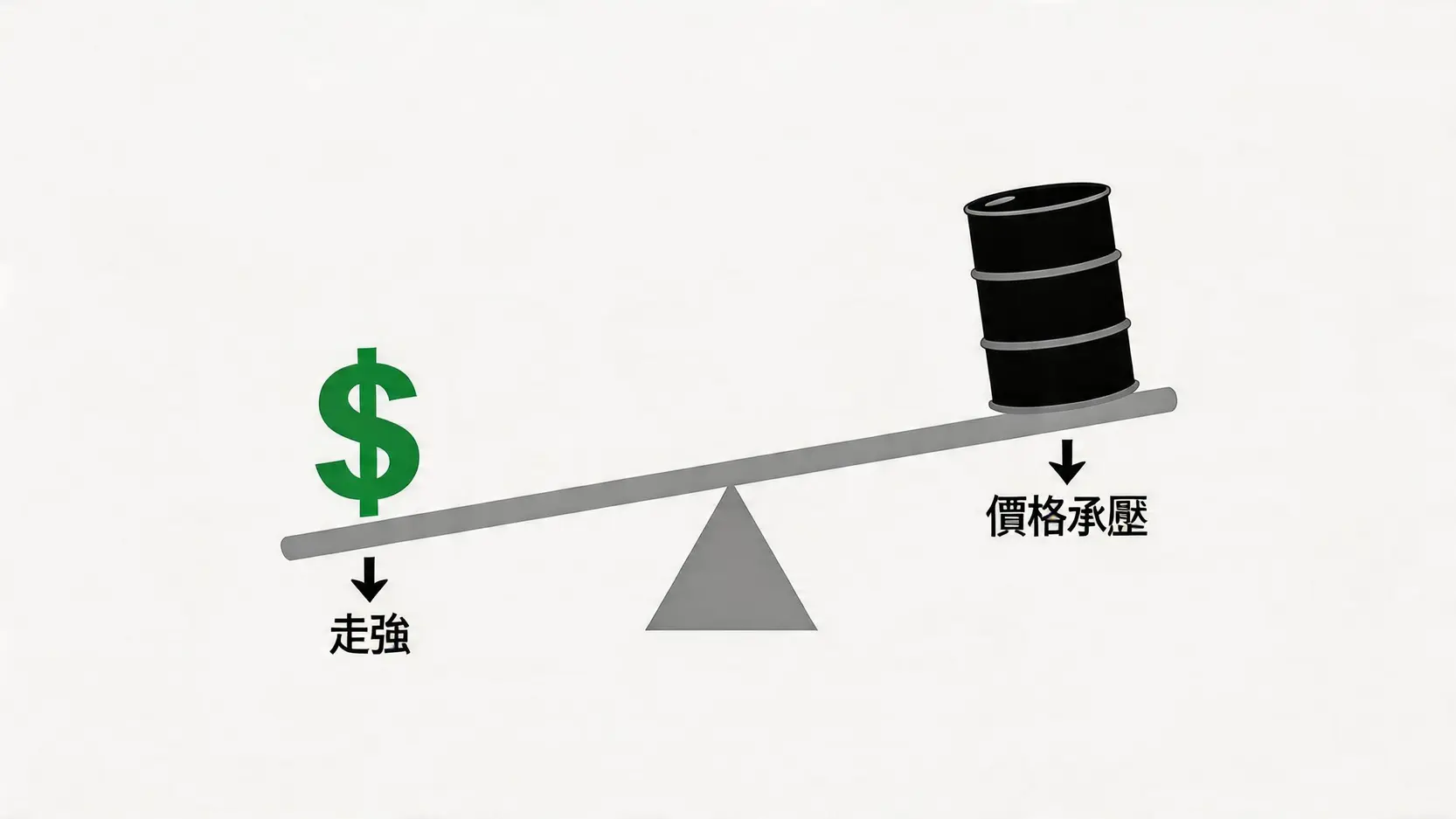

美元指數的強弱:為何油價與美元多數時候呈現反向關係?

國際原油交易主要以美元計價,這使得油價與美元指數(DXY)之間存在著密切的負相關性。當美元升值(美元指數上漲)時,對於持有其他貨幣的買家而言,購買原油的成本變高了,這會抑制部分需求,導致油價承壓下跌。反之,當美元貶值(美元指數下跌),原油的購買成本相對降低,能夠刺激需求,從而推升油價。因此,美國聯準會(Fed)的貨幣政策動向,如升息或降息,都會直接影響美元走勢,進而間接傳導至原油市場。

投機性交易與期貨市場情緒

原油不僅是工業原料,也是一種重要的金融資產。在如何投資石油期貨教學中,我們可以看到大量的基金經理人、對沖基金與散戶投資者參與其中。這些市場參與者的投機性交易,會放大市場的短期波動。例如,當市場普遍預期油價將上漲時,大量的買入訂單會迅速推高價格,有時甚至會脫離基本面。美國商品期貨交易委員會(CFTC)每週公布的持倉報告(COT Report),揭露了不同類型交易者的多空部位,是觀察市場情緒與投機氣氛的重要參考。

長期變數:全球能源轉型與替代能源的發展

從更長遠的視角來看,全球對抗氣候變遷的努力以及能源轉型的大趨勢,正在對石油的長期需求構成挑戰。各國政府大力推動電動車、發展太陽能與風能等再生能源,旨在減少對化石燃料的依賴。雖然短期內石油的主導地位難以撼動,但隨著替代能源技術的成熟與成本的下降,未來石油需求觸頂的預期,將成為抑制油價長期上漲空間的重要因素。

【差異化亮點】如何解讀每週EIA原油庫存報告?給投資者的實戰指南

對於原油交易者來說,每週三由美國能源資訊署(EIA)發布的《每週石油狀況報告》(Weekly Petroleum Status Report)是判斷短期油價走勢的關鍵數據。這份報告提供了美國原油及相關產品的庫存、產量、進口量等詳細資訊,被譽為「油市的財報」。

報告中的關鍵數字:原油、汽油、蒸餾油庫存

EIA 報告中最受關注的數據是三大庫存變化:

- 商業原油庫存(Commercial Crude Oil Inventories): 反映了美國煉油廠以外儲存的原油量。這是衡量供給過剩或短缺的最直接指標。

- 汽油總庫存(Total Motor Gasoline Inventories): 代表了市場上汽油的供應量,與終端消費需求密切相關。

- 蒸餾油庫存(Distillate Fuel Oil Inventories): 主要包括柴油和取暖用燃油,是觀察工業與季節性需求的重要窗口。

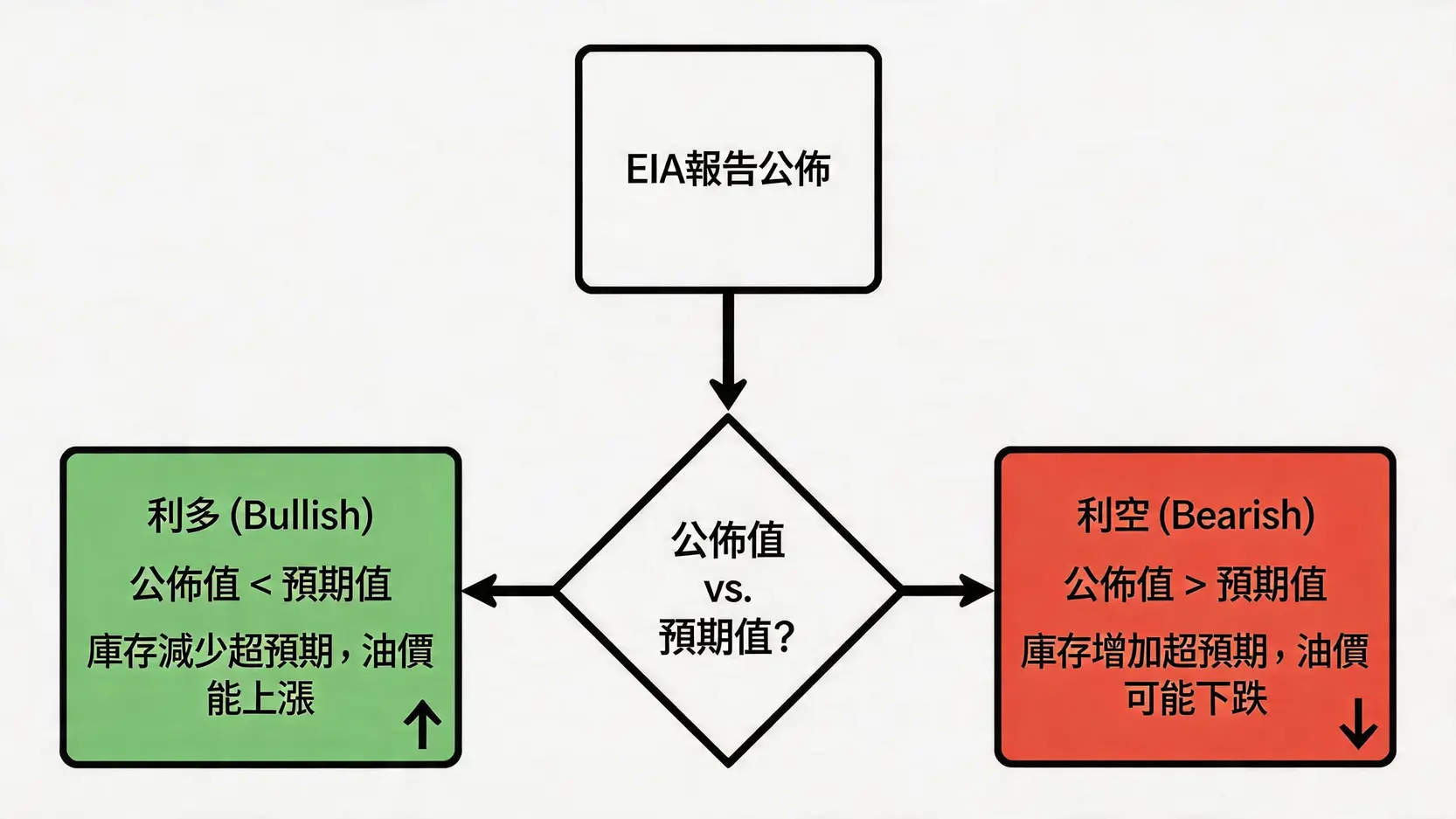

如何解讀「預期值」與「公佈值」的差異?

市場的反應往往取決於「意外」。在 EIA 報告公佈前,各大財經機構會發布對庫存數據的「預期值」(Forecast)。當「公佈值」(Actual)出爐後,兩者之間的差距(Surprise)才是引發市場波動的主因:

- 公佈值 < 預期值: 意味著庫存下降幅度超出預期(或增加幅度不及預期),顯示需求強勁或供給偏緊,通常被視為利多(Bullish),可能推升油價。

- 公佈值 > 預期值: 意味著庫存增加幅度超出預期(或下降幅度不及預期),顯示需求疲軟或供給過剩,通常被視為利空(Bearish),可能打壓油價。

庫存變化如何影響短期油價走勢?

庫存數據的變化直接反映了供需關係的微妙平衡。一般來說,庫存下降意味著消費大於生產,對油價構成支撐;庫存上升則相反。然而,解讀時還需結合其他細項,例如煉油廠的產能利用率、國內產量變化、以及進出口數據。一個全面的分析,才能更準確地把握數據背後的市場脈動,從而在短線交易中佔得先機。

結論

總結來說,理解影響原油價格波動的原因,需要建立一個涵蓋供給、需求、金融等多面向的立體視角。從 OPEC+ 的政策動向、主要經濟體的健康狀況,到美元的匯率變化,甚至是替代能源的發展趨勢,都是拼湊油價走勢圖的關鍵拼圖。對於投資者而言,定期關注如 EIA 庫存報告等關鍵數據,並結合對地緣政治新聞的敏感度,將是 navigating 這個複雜市場並做出明智決策的重要依據。

關於影響原油價格波動原因的常見問題 (FAQ)

Q:OPEC 和 OPEC+ 有什麼不同?

A:OPEC(石油輸出國組織)成立於1960年,創始成員國包括伊朗、伊拉克、科威特、沙烏地阿拉伯和委內瑞拉。OPEC+ 則是在2016年成立的更廣泛聯盟,由 OPEC 成員國與其他非OPEC主要產油國(如俄羅斯、哈薩克、墨西哥等)組成,目的是為了更有效地協調產量政策以穩定全球油價。

Q:為什麼美國升息會影響油價?

A:美國升息通常會推動美元走強。由於國際原油以美元計價,強勢美元意味著使用其他貨幣的國家需要花費更多成本來購買石油,這會抑制全球的石油需求。此外,升息也會增加企業的借貸成本,可能減緩經濟增長,進一步削弱對能源的需求,從而對油價構成下行壓力。

Q:一個國家的石油儲備量高低,會直接影響油價嗎?

A:會,但影響方式不同。戰略石油儲備(SPR)是政府為應對緊急供應中斷而設立的,當政府宣布釋放戰略儲備時,會在短期內增加市場供給,從而平抑油價。而商業原油庫存(如EIA報告中的數據)則更能反映當前的市場供需狀況,其增減變化會更直接、更頻繁地影響短期油價波動。

Q:什麼是 WTI 原油和布蘭特原油?

A:WTI(西德州中質原油)和布蘭特原油是全球最重要的兩個原油基準價格。WTI 是北美地區的原油定價基準,品質較高(即「輕質低硫」)。布蘭特原油則主要來自北海,是歐洲、非洲和中東地區大部分原油的定價參考。兩者價格走勢高度相關,但會因產地、運輸成本和地緣政治等因素產生價差。

Q:油價下跌一定是好事嗎?

A:不一定。對消費者和能源進口國而言,油價下跌可以降低生活和生產成本,有助於抑制通膨,是好事。但對於產油國和能源公司來說,油價持續下跌會嚴重影響其財政收入和盈利能力。同時,若油價下跌是由於全球經濟衰退、需求崩潰所引起,那它就是一個危險的經濟警訊,對整體金融市場都不是好消息。