許多投資人抱持著一個直觀的觀念:「油價上漲,塑化股就會跟著漲」,並將塑化股視為典型的油價上漲受惠股。然而,事實真的如此單純嗎?深入探究塑化股與油價的關係,會發現這是一場複雜的多方博弈。

原油既是塑化廠的「成本」,也是其「產品報價」的基礎,這其中牽涉到成本轉嫁、市場需求、產品利差等多重因素,深刻影響著塑化廠的最終獲利。想了解塑化股獲利的關鍵因素,就不能只看油價的漲跌。本文將為您深入剖析油價與塑化股之間環環相扣的四層關係,從成本、報價、利差到庫存價值,帶您徹底搞懂在油價波動下的塑化股投資邏輯。

第一層關係:原油作為成本的直接影響

要理解塑化股,必須從其產業鏈的源頭開始。國際原油價格是整個石化產業最上游的成本基準,其任何風吹草動都會直接衝擊下游廠商的生產成本。

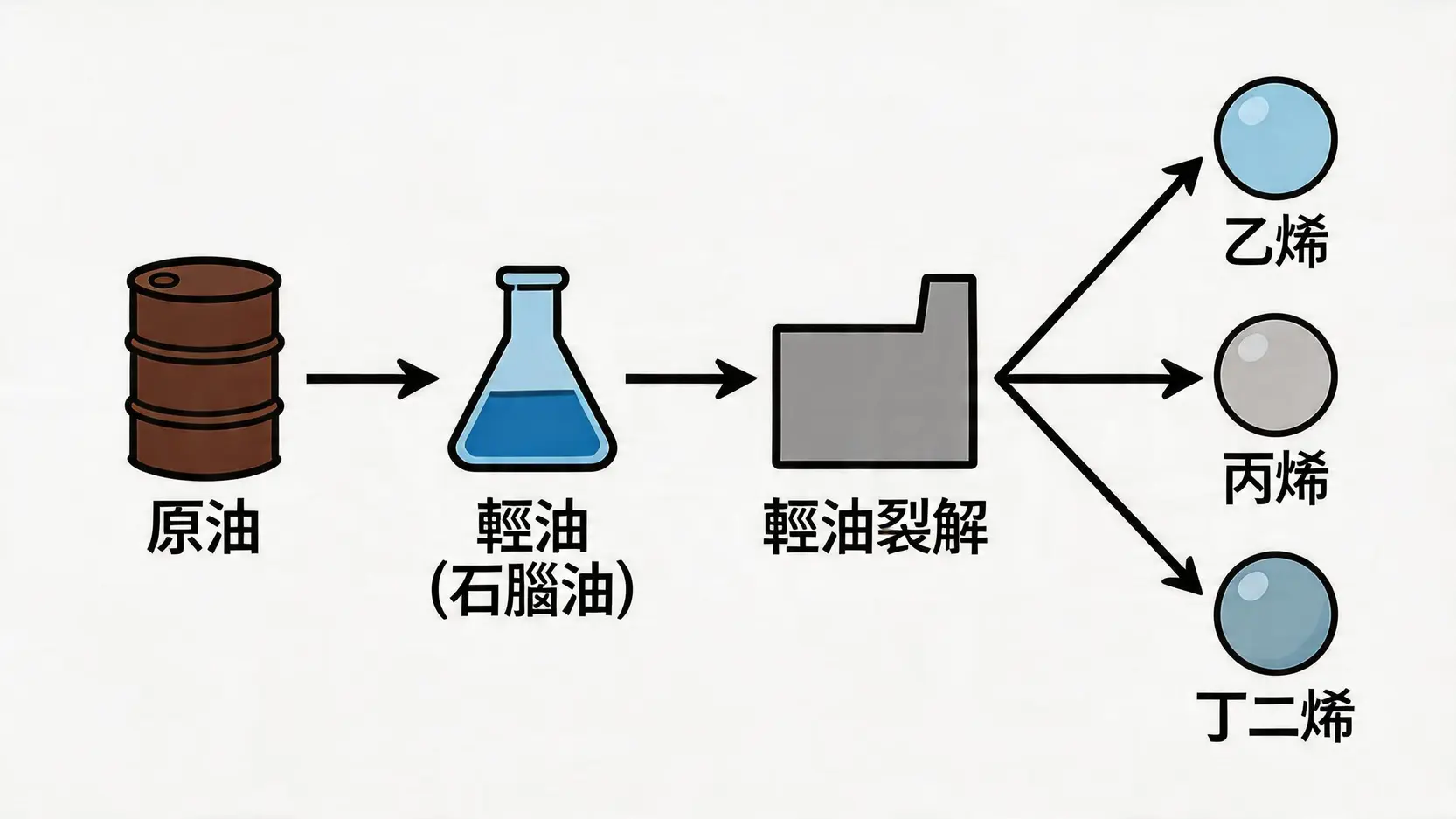

石化產業鏈的起點:輕油裂解

台灣的塑化產業,特別是以台塑四寶(台塑、南亞、台化、台塑化)為首的企業,其運作核心是「輕油裂解工場」(Naphtha Cracker)。這個過程是將原油提煉後的產物——石腦油(Naphtha,或稱輕油)進行高溫裂解,從而生產出最基本的石化原料,如:

- 乙烯(Ethylene)

- 丙烯(Propylene)

- 丁二烯(Butadiene)

這些上游原料,再經過聚合、加工等程序,才會製成我們日常生活中常見的塑膠製品、化學纖維等。因此,作為主要進料的石腦油,其價格與原油價格高度連動。當國際原油價格上漲時,石腦油的採購成本必然隨之攀升。

成本推動型通膨:油價如何墊高生產成本

當原油價格走高,塑化廠首先感受到的是成本壓力。這是一種典型的「成本推動型通膨」。想像一下,工廠的進貨成本變貴了,為了維持利潤,勢必得想辦法提高產品售價。對於像台塑化(6505)這樣負責提煉與裂解的公司,油價上漲直接反映在財報的「營業成本」上。若無法順利將高漲的成本轉嫁出去,公司的毛利率就會受到嚴重侵蝕。

第二層關係:油價作為產品報價的領先指標

雖然油價上漲會推高成本,但它同時也扮演著「產品報價」的領先指標。市場普遍預期,上游原料漲價,下游成品沒理由不漲。這就帶出了塑化股能否真正受益的第二層關鍵:報價轉嫁能力。

報價轉嫁能力:誰能成功將成本轉移給下游?

「成本轉嫁能力」是評估一家塑化廠在油價上漲週期中是否能獲利的試金石。擁有強大轉嫁能力的企業,通常具備以下特點:

- 市場主導地位:身為產業龍頭,對產品定價有較高話語權。

- 產品獨特性:生產高附加價值、技術門檻高的特用化學品,客戶對價格敏感度較低。

- 一貫化生產:從上游到下游整合完整,能有效控制各環節成本,提升整體議價能力。

當市場需求旺盛時,成本轉嫁相對容易;反之,若終端需求疲軟,即使油價再高,塑化廠也可能被迫自行吸收成本,導致「賺了營收、賠了獲利」的窘境。

五大泛用樹脂報價與油價的連動性

在塑化產品中,有五種產量最大、應用最廣的基礎塑料,被稱為「五大泛用樹脂」。它們的報價走勢與油價息息相關,是觀察塑化景氣的重要櫥窗:

- 聚乙烯(PE):用於製造塑膠袋、塑膠膜、瓶罐。

- 聚丙烯(PP):用於製造容器、汽車零件、不織布。

- 聚氯乙烯(PVC):用於製造水管、電線、建材,其報價也受電石法製程成本影響。

- 聚苯乙烯(PS):用於製造免洗餐具、家電外殼。

- ABS樹脂:綜合性能好,廣泛用於電子產品、玩具等。

一般來說,這些產品的報價會跟隨油價波動,但通常存在1至2個月的時間差。投資人可以透過追蹤這些關鍵產品的報價,來判斷油價上漲的效益是否已傳導至塑化廠的營收上。

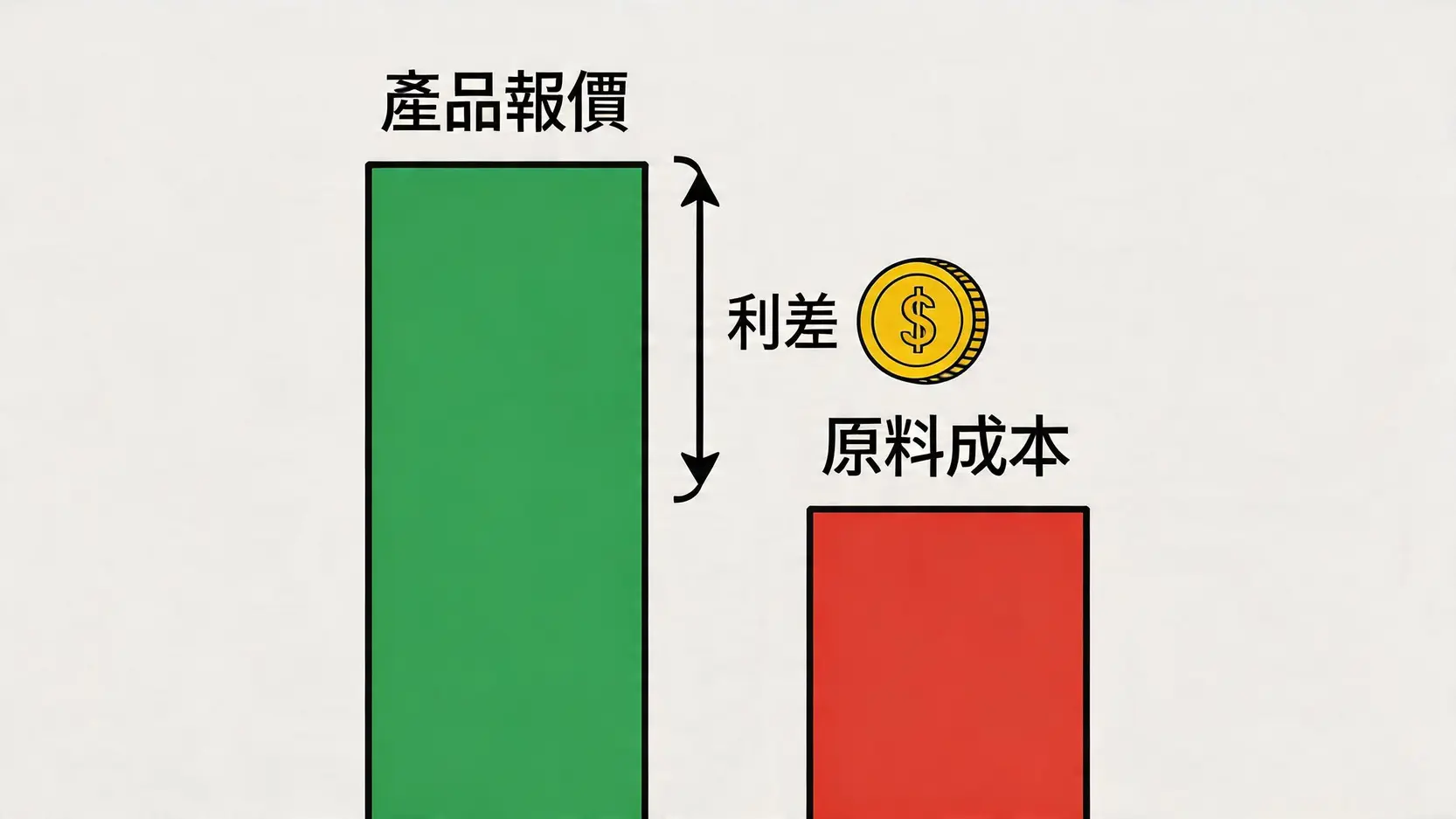

第三層關係:利差才是獲利的真正關鍵

許多投資人只看到了成本與報價的關係,卻忽略了決定塑化廠賺錢與否的真正核心——「利差(Spread)」。搞懂利差,才算真正看懂了塑化股的獲利結構。

產品利差:成品報價與原料成本之間的差距

所謂的「利差」,指的就是「成品報價」減去「原料成本」後的中間差距。例如,乙烯的利差,就是用乙烯的市價減去製造它所需的石腦油成本。這個差額,才是塑化廠能放進口袋的毛利。因此,即便油價和產品報價同步上漲,但如果原料(石腦油)漲得比成品(乙烯)還兇,利差就會被壓縮,公司的獲利反而會下降。

獲利公式:利差 = 產品報價 – 原料成本

為何油價急漲有時反而侵蝕獲利?

當油價因戰爭、天災等供給面衝擊而「快速飆升」時,往往對塑化股是利空而非利多。原因在於:

- 成本轉嫁跟不上:產品報價的調整需要時間,跟不上原料成本的飆漲速度,導致利差急速收斂。

- 需求萎縮:油價暴漲引發全球通膨預期,消費者會縮減非必要開支,終端需求快速冷凍,使得塑化廠更難漲價。

這就完美解釋了為何有時油價大漲,台塑、南亞等塑化龍頭的股價卻不漲反跌,因為市場擔憂的是利差縮小對獲利的負面影響。

觀察指標:乙烯、丙烯等關鍵原料的利差變化

專業的投資人會密切關注幾項關鍵的利差指標,例如「乙烯-石腦油」利差、「丙烯-石腦油」利差等。這些數據是判斷塑化產業景氣最直接的溫度計。當利差持續擴大,代表產業景氣向上,塑化廠獲利能力增強;反之,若利差持續收窄,則預示著景氣可能迎來拐點。

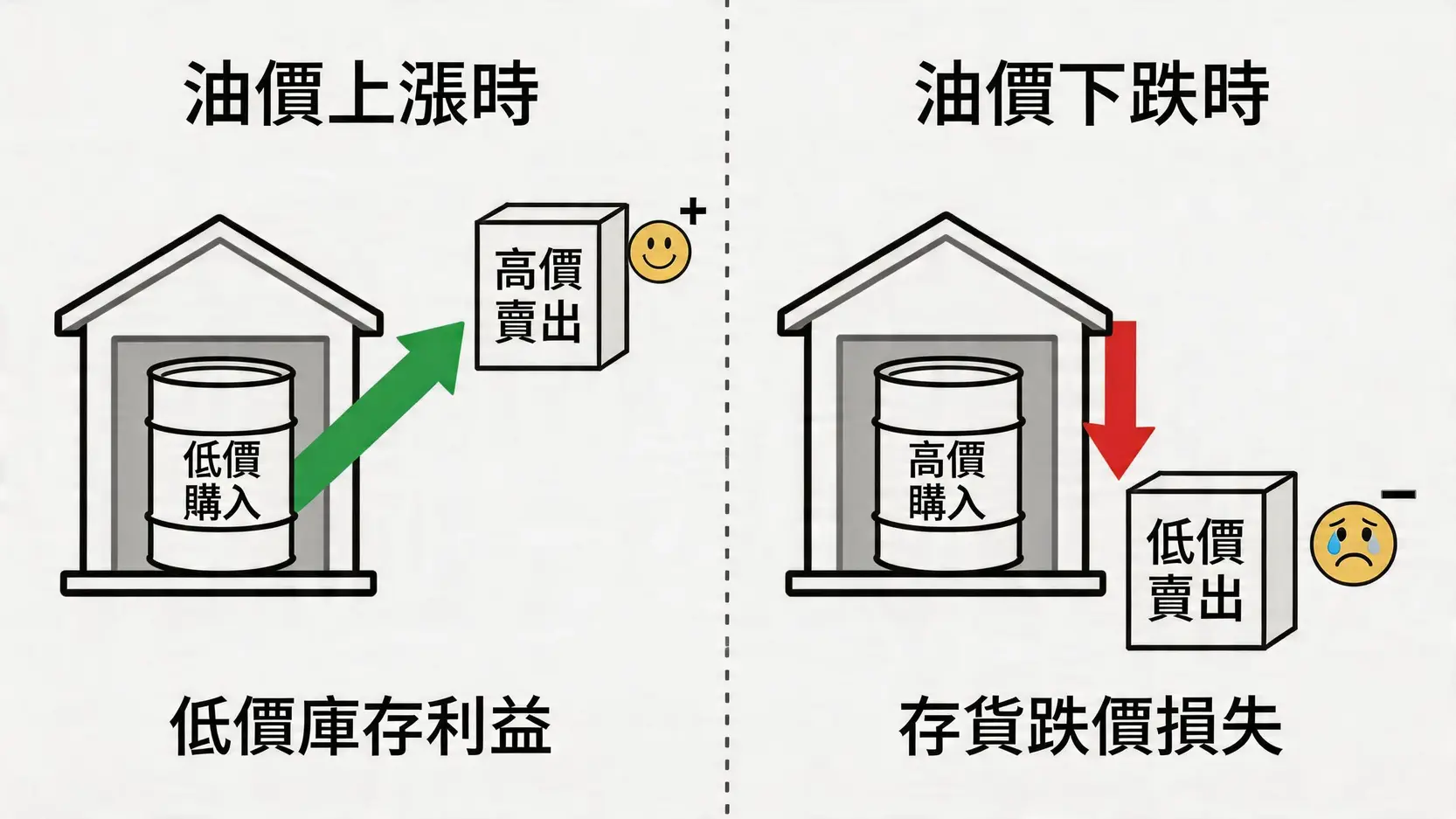

第四層關係:庫存價值的隱藏損益

除了營運上的利差,油價波動還會帶來一項隱藏的損益,那就是「庫存價值」的變化。塑化廠通常需要儲備1至2個月的原物料庫存,而這批庫存的價值會隨著油價起伏,對財報產生顯著影響。

低價庫存利益:油價上漲週期中的額外利潤

當油價處於穩定上漲的趨勢時,塑化廠在前期以較低價格購入的原油或石腦油,到了生產銷售時,產品價格已經隨著市場行情上漲。這意味著,公司能享受到「低買高賣」帶來的好處,這就是所謂的「低價庫存利益」。這筆利益會直接灌入毛利中,使得財報數字非常亮眼,也是塑化股在景氣多頭時,獲利與股價能雙雙起飛的重要催化劑。🚀

高價庫存跌價損失:油價反轉時的潛在風險

水能載舟,亦能覆舟。當油價從高點反轉,快速下跌時,情況就完全相反了。公司在前期以高價建立的庫存,如今卻要用來生產價格不斷走跌的產品,這時就必須認列「存貨跌價損失」。這筆損失會侵蝕獲利,導致財報表現遠遜於預期,也常常是塑化股股價大幅修正的導火線。

如何從財報附註解讀庫存變化?

投資人可以在公司的季度或年度財報中,找到「存貨」相關的會計科目。透過比較期初與期末的存貨金額,以及附註中對存貨評價方式的說明,可以大致推斷公司是否存在庫存利益或跌價損失的風險。若一家公司在油價高檔時,存貨金額異常飆高,就必須提高警覺。

實戰分析:不同油價情境下的塑化股表現

綜合以上四層關係,我們可以歸納出不同油價情境下,塑化股可能的表現:

情境一:油價緩步上漲(需求驅動)

這是對塑化股最有利的環境。通常發生在全球經濟復甦,終端需求強勁的時期。此時,塑化廠不僅能順利轉嫁成本,甚至能擴大利差。同時,低價庫存利益也能為獲利錦上添花。這個階段,塑化股是名副其實的油價上漲受惠股。

情境二:油價快速飆升(供給衝擊)

這是最不利的狀況。例如因地緣政治衝突導致的油價暴漲。此時成本上升速度遠快於報價,利差急劇收縮,且高油價會壓抑終端需求,導致庫存累積。在這種情境下,塑化股往往會利空出盡,股價不漲反跌。

情境三:油價緩步下跌(供過於求)

當市場供過於求或經濟衰退時,油價會緩步走跌。此時塑化產品報價缺乏支撐,利差難以維持,且公司需面對高價庫存跌價損失的風險,整體營運將面臨嚴峻挑戰。

結論

總結來說,塑化股與油價的關係並非單純的「油價漲、股價就漲」的線性邏輯。它是一場涉及成本、報價、利差與庫存價值的四度空間賽局。油價上漲僅僅是故事的開端,真正的獲利核心在於「利差」能否擴大,以及成本轉嫁是否順暢。將油價視為一個觀察指標,而非唯一的決策依據,並結合對終端需求、產品利差和庫存週期的綜合判斷,才能在複雜的油價波動中,精準找到真正具備投資價值的油價上漲受惠股。下一次當你看到國際原油價格上漲時,不妨先問問自己:這次的利差,擴大了嗎?

常見問題 (FAQ)

Q:為什麼有時候油價漲,塑化股反而跌?

A:這通常發生在油價「急漲」或由「供給衝擊」推動的漲勢中。此時,原料成本的漲幅快於產品報價,導致產品利差被壓縮,侵蝕了公司的實質獲利。市場擔憂獲利衰退的預期心理,會使得股價不漲反跌。

Q:除了油價,還有哪些因素會影響塑化股的股價?

A:影響塑化股的因素非常多元,主要包括:1. 全球總體經濟狀況,特別是中國的需求,因為中國是全球最大的石化產品消費市場;2. 新增產能的開出狀況,若市場供給大量增加,會壓抑產品價格與利差;3. 環保法規與政策,例如對碳排放、塑膠使用的限制等;4. 美元匯率,因為石化產品多以美元報價。

Q:對塑化股來說,最理想的油價走勢是什麼樣的?

A:最理想的狀態是「油價溫和、穩定地上漲」。這種走勢通常代表全球經濟健康擴張,終端需求強勁。在這種情況下,塑化廠不僅能輕鬆地將成本上漲轉嫁給下游客戶,還有機會因為供不應求而擴大利差,同時享受低價庫存帶來的額外收益,創造最佳的獲利環境。

Q:投資塑化股時,應該觀察哪些關鍵指標?

A:除了追蹤西德州原油(WTI)或布蘭特原油(Brent)的價格外,更重要的是觀察關鍵產品的「利差」,例如「乙烯-石腦油」利差、PVC、PE、PP 等五大泛用樹脂的報價與利差趨勢。這些數據更能直接反映塑化廠的獲利能力。此外,關注龍頭企業如台塑、南亞的月營收報告與法說會展望,也能幫助判斷產業景氣動向。